Une entreprise de transport sanitaire utilise des taxis et des ambulances.

Trop de coûts indirects

Ses coûts indirects (RH, entretien véhicules, organisation des transports, compta, facturation, direction …) représentent 56% des coûts directs. A un coût direct de 100, l’entreprise ajoute donc un coût indirect de 56.

Au final, la marge de l’entreprise est de 23% sur les courses en taxis et de 42% sur les courses en ambulance.

Passer en coûts directs

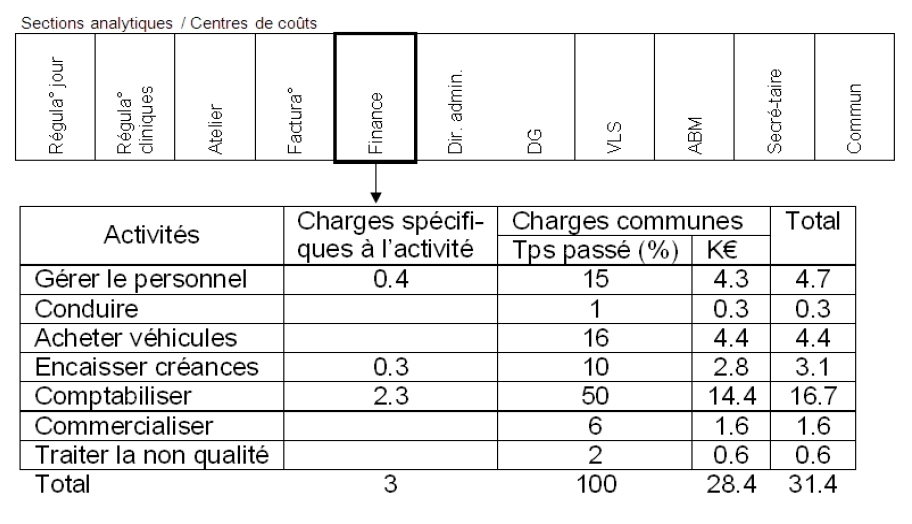

Pour que ces coûts indirects deviennent des coûts directs, l’entreprise va d’abord identifier à quels processus participe chaque service.

Par exemple, le service finance, participe aux processus : comptabiliser (50%) ; acheter les véhicules (16%) ; gérer le personnel (15%) … Ce travail permet de ventiler les charges indirectes annuelles du service sur ses différentes activités. Une fois cela fait, il reste simplement à calculer le coût de chaque activité.

Les nouvelles marges ainsi calculées sont de 15% pour le taxis (au lieu de 23%) et de 49% pour l’ambulance (au lieu de 42%). Ce qui va amener le directeur à revoir sa tarification client et à revoir ses choix d’investissement. Enfin, le fait de connaître le coût des activités, permet d’identifier un surcoût dans le traitement des factures. Sur les 3 personnes du service, l’une sera affectée à mi-temps à la coordination transports.